План эксплуатационных расходов

Еср = 80 лк;

S = 3056,6 м2;

Ко = 1,5;

Fо = 17200 лм;

l = 0,25

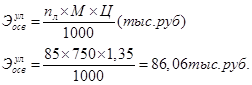

Уличное освещение составит 750 кВт, на одну лампу в год

Отсюда следует, что расходы на освещение составят:

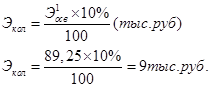

Затраты на электросиловые колонки принимаем в размере 10 % от всех расходов на электроэнергию.

Общие расходы на электроэнергию для освещения составят:

Эосв = Эздосв + Эулосв + Экол (тыс.руб.)

Эосв = 3,19 + 86,06 + 9 = 98,25 (тыс.руб.)

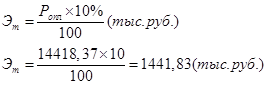

Расходы на отопление зданий составляют 10% от расходов на оплату труда:

![]()

Расходы на материалы для содержания зданий и помещений принимаем в размере 10 % от расходов на освещение и отопление.

Расходы затрат на воду, используемую для хозяйственных нужд, определяем по формуле:

![]()

Где 0,105 тыс.руб. – стоимость одной тонны воды;

Rяв – явочный контингент работников ПТО;

Траб – количество рабочих дней в году – 250.

Эхоз = 0,105 х 108 х 250 = 2835 тыс.руб.

Прочие расходы на содержание зданий и помещений составляют 0,1 % от стоимости 1 м2 площади здания (по состоянию на 01.01.04 она равна 1,8 тыс.руб.)., S – площадь цеха:

Итого расходов по статье 463 определим по формуле:

Р463 = Эосв + Этоп + Эзд + Эв + Эпр

Р463 = 98,25 + 1441,83 + 154 + 2835 + 55 = 4584,08 тыс.руб.

Статья 465 «Амортизационные отчисления на ремонт основных производственных зданий».

Амортизационные отчисления определяем по формуле:

, где

, где

Сзд – стоимость здания ТОР – 600000 руб.

Нзд – норма амортизационных отчислений на здания и сооружения – 2,6 %;

Ноб – норма амортизационных отчислений на оборудование – 24,8 %;

Соб – стоимость оборудования ПТО – 1036008 тыс.руб.

![]() .

.

Всего расходов основных общих для всех отраслей хозяйства по основным статьям находим по формуле:

Затраты по остальным расходам – основным общим – принимаем в размере 56 % от основных общих.

![]()

в) Общехозяйственные расходы

Общехозяйственные расходы – это расходы, связанные с организацией и управлением производством. Они планируются по ст. «Номенклатуры расходов» № 458 – 533. Общехозяйственные расходы –это расходы на содержание аппарата управления; а также затрат на содержание общехозяйственных зданий.

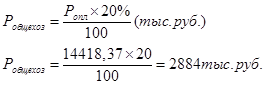

Общехозяйственные расходы принимаем в размере 20% от расходов на оплату труда основного производственного персонала.

Общехозяйственные расходы подразделяем на две группы:

I группа – расходы на оплату труда аппарата управления, они составляют 80% всех общехозяйственных расходов.

II группа – прочие расходы, они составят 20 % от общехозяйственных расходов.

Все эксплуатационные расходы по ПТО составляют:

Все эксплуатационные расходы по ПТО оформляем в таблицу 5 «План эксплуатационных расходов».

Информация по теме:

Расходы на ремонт и восстановление автомобильных шин

Затраты на ремонт и восстановление автомобильных шин рассчитываются согласно постановлению Министерства транспорта и коммуникаций Республики Беларусь от 21 декабря 2000 г. № 52 "Правила эксплуатации автомобильных шин". Количество автомобильных шин, устанавливаемых на транспортных средства ...

Определение программы ремонтов для отделений 3–го класса

Третий класс объединяет отделения, программа которых помимо номенклатуры и количества ремонтируемых объектов, выражается также и площадью обрабатываемых поверхностей деталей (дм2, м2). Производственная программа для отделений этого класса определяется по следующей формуле: , дм2 (м2), (5.3) где Si ...

Логические связи устройств автоблокировки со станционными устройствами

При отправлении на однопутный перегон показания выходных светофоров зависят от количества свободных блок-участков и защитного участка за первым или вторым по удалению светофором. Отличительной особенностью увязки устройств ЭЦ с АБТЦ является исключение возможности открытия выходного сигнала в случа ...

Навигация

- Главная

- Транспортная логистика

- Основные понятия грузоведения

- Строительство автомобильных дорог

- Обслуживание локомотивов

- Автомобильный транспорт

- Моторные масла

- Материалы